开元体育-6年破万店,锅圈何以创下餐饮发展新速度?

文:青翎

起源:观潮新生产(ID:TideSight)

放眼寰球餐饮业,西餐简直是难度最高的存正在。西餐的食材丰厚多样,制造上更是有烹炸煎烤炖煮炒等多种手法,极致的复杂性以及各地口胃的差别让西餐连锁化成为一道悬而未决的难题。规范化是惟一的解题思绪,从已有的万店品牌来看,无一破例都是押注细分品类才造诣的万店规模,蜜雪找到的是茶饮,绝味深耕的是卤味,正新鸡排扎根的是炸串。《2022年中国餐饮年夜数据白皮书》显示,近五年万店以上规模的连锁门店数占比显著增多。跟着连锁品牌之前所未有的速率下沉,万店俱乐部将正在最近几年敏锐扩容。最新跻身万店俱乐部的品牌是靠暖锅食材发迹的锅圈食物(上海)股分无限公司(如下简称“锅圈”)。11月2日,锅圈正在港交所正式挂牌上市,截至发稿日开盘,其股价7.4港元,市值202.7亿港元。令偕行侧目的是,到往年10月11日门店量已达10025家的锅圈其实成立工夫只有6年,以及下面几位“老法师”相比,锅圈是彻彻底底的生产新秀。锅圈的造诣是一场凑集了“地利天时人以及”的成功,它押中了“宅家吃暖锅”的生产场景、迎来了社区经济的突起、正在后端供给链以及前端门店的婚配磨合上也自有一套体系。但暖锅并不是锅圈的起点,其贸易模式的实质正在于经过后端供给链以及前端门店的协同,为生产者提供居家餐食的预制化处理计划。盘踞社区家庭厨房入口,链接亿万家庭才是锅圈的外围诉求。这一诉求的面前是当下的餐饮行业已进入了规范化、规模化以及品牌化的深水区,万店抢夺战正轰轰烈烈地打响,规模以及供给才能成为品牌抢夺市场份额以及生产者抉择的平安牌。6年工夫,锅圈凭仗万店规模将暖锅送入万万家庭,现在这些家庭也将锅圈送向了IPO。01

将餐厅“搬”进家

日剧《孤单的美食家》正在开篇语中曾这样形容道:“没有被别人打搅,毫无顾虑地年夜快朵颐,这类高冷行为可谓古代人被对等付与的最好治愈。”

以是即使年老人纷繁高喊戒糖戒碳水,对所有高油高热量的食品避而远之,但暖锅、烧烤、炸串这种食品仍然是他们的“年夜本命”,正在重重压力下,美食曾经成为年老人自我疗愈的形式。

世间炊火气,最抚凡民气。过来几年,受接触限度正在家用饭的比例开端回升,而居家饮食特有的气氛感以及治愈感正在锁住年老人胃的同时也锁住了他们外出的脚步。

弗若斯特沙利文陈诉显示,按批发额统计,正在家用饭占餐饮市场规模的比例由2018年的47.1%增进至2022年的60.3%。

传统上正在家用饭的形式无非两种,一种是点外卖,一种是本人做。虽然点外卖更便捷,但现在本人做饭的年老人年夜有人正在,究竟结果美食带来的高兴毫不仅限于舌尖的爽感,还带来制造美食时特有的宁静以及造诣感。

DT财经与应物白联结公布的《2021青年厨神修行实录》的考察陈诉显示,有近80%的年老人有烹调的习气。此中,每一周做几回饭的人最多,占36.6%;天天做饭的人有12.7%,每个月做几回饭的也有26.9%。小红书上对于“食谱”的条记超越430万条。

但爱做饭没有代表会做饭,下厨房APP4.6亿人次的注册用户证实了今世年老人正在做饭上的确没有如老一辈人“无师自通”。豆瓣的“炸厨房”小组里凑集着37万个没有会做饭的年老人,正在这里,做的难吃曾经算顶尖程度,把厨房炸了才是常见操作。

于是正在外卖抵家以及采办新颖食材本人做饭以外,正在家用饭市场开端涌现第三条门路:正在家用饭餐食产物,包罗即食、即烹、即热食物,主打一个预制化,既餍足了气氛感,又无需为手艺的顾此失彼忧愁。

餐饮预制化的外围正在于规范化,而相比年夜局部难于上青天的西餐,更易规范化的是暖锅、烧烤、卤味之类的食材,这也是许多新生产品牌首选的切入口。

锅圈起首押注的即是暖锅这条赛道。

虽然锅圈是新秀,但开创团队倒是餐饮“老炮”。

2015年,他们成立了河南锅圈供给链治理无限公司,开端做暖锅供给链,从B端切入,为中小餐饮企业提供暖锅食材。

经验几年倒退后,锅圈开端笼罩C端,规划B2C模式。2017年,锅圈开出了第一家批发门店,经过门店间接为家庭提供食材、调料以及器皿等一站式配套设备。

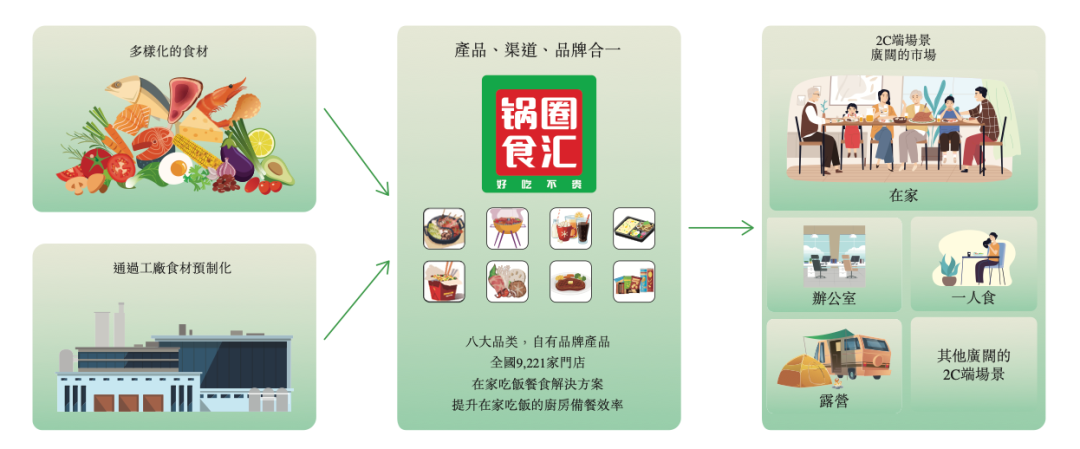

拆解下生意模子,传统的暖锅生意多以门店为主,即使是外卖配送也须患上将食材烹调终了,而锅圈则将“煮暖锅”这一流程转让给生产者,只为他们专供暖锅食材。

正在锅圈看来,餐饮行业的规范化计划就像“拼乐高”,食材是规范化的,但搭配形式却有没有限可能。换句话说,规范化的餐饮模式其实不间接提供废品,而是将废品解形成有数个“整机”,由生产者自行决议想吃甚么,将决议权还给生产者的同时,又简化了烹调步骤。

换句话说,暖锅店售卖的是暖锅自身,锅圈抛售的是暖锅食材、底料和处理计划。实质下去看,锅圈将暖锅这一品类拆解成有数个单品进行分装发卖,把餐饮做成批发生意,再以处理计划的方式将产物打包发卖给生产者,把暖锅店搬进了家里。

锅圈所处的行业竞争强烈,但市场扩散。据弗若斯特沙利文陈诉显示,按2022年批发额较量争论,中国正在家用饭处理计划产物市场5年夜参加者市场份额算计占市场份额约11.1%。此中,锅圈占总市场份额的3.0%。

正在锅圈的动员下,各路玩家接踵染指,暖锅食材超市等新赛道迎来片面迸发,但新的成绩也接二连三:产物同质化重大;生产者并未构成品牌忠实度;更深层的另有食物平安;对外拓展时面对的供给链整合成绩等等。

面临这些悬而未决的难题,作为头等玩家的锅圈也正在事必躬亲地向全行业输入最好样本。

02

锅圈的破局明码:好吃不便还没有贵

没有惑创投的李祝捷曾给锅圈董事长杨明超算过一笔账:中国1000户以上的社区有18万个,2000户以上的社区有9万个。“假如2000户开一家锅圈,这样的社区有9万个,以是咱们这个市场很年夜。”

正在锅圈呈现以前,市场上其实不缺批发的暖锅食材。锅圈加盟商张永跃曾提到,如今里面卖暖锅食材的就两类,一类是超市,一类是暖锅店的外送。

但二者都有各自的缺点,暖锅店食材完全,但外送都是按堂食价钱来送餐,价钱没省上去还患上洗锅涮碗,顶多省了跑腿。

超市的痛点正在于难笼罩全品类暖锅食材,而正由于需要量少,才很难用规模压低老本,招致客单价也没廉价几何,假如是线上配送,还患上加之配送费。

针对这些痛点,锅圈发明性地提出了“好吃不便还没有贵”的准则,正在招股书中,“好吃不便还没有贵”作为外围竞争力前后呈现19次,足以见锅圈的注重水平。

居于三者首位的“好吃”,其外围奥义正在于选品,究竟结果暖锅食材是高度规范化的产物,决议好吃的没有是烹调手艺而是原资料自身。

以及超市、菜市场没有同,锅圈的食材起源并不是5千米之内的集市,而是其打造的笼罩寰球100多座都会的供给链体系,经过溯源原产地,锅圈患上以深化乡野官方、田间地头发掘更新颖、更具质感的原资料。

别的,锅圈组建了一支300多人的研发品控团队,据有关担任人引见,从最后的用户洞察,到终极的废品消费,锅圈只要要30~45天便可实现。

经过自建研发中心,向下游工场定制产物,锅圈现在已领有710个SKU,此中95%以上是自有品牌,协作供给商达到266家,此中没有乏安井、三全等数十家上市企业。

对批发生意而言,钱是赚进去的,也是省进去的。因而想做到“没有贵”,象征着老本要管制患上足够低,能力正在让利的同时保障资金链衰弱运行。

从原资料的洽购老本来看,跟着门店的扩张,锅圈洽购量水长船高,对下游供给商更具议价权。而为了强固议价权,锅圈与供给商构成了新型协作模式——单品工场,即每一家工场只提供一类产物。

这类模式的代价正在于,单品产能被集中交付到多数供给商手中,他们没有愁定单,便能安心优化产物,进步质量。锅圈则能够经过稳固宏大的单量增强对供给商的管制力,正在进步效率的同时升高老本。

以牛肉为例,2021年至2022年,锅圈牛肉洽购量晋升73%,牛肉洽购单价降落2.7%,而同期牛肉市场均匀零售价回升0.5%。

为了进一步管制老本,锅圈次要产物年夜量采纳自有工场消费,招股书显示,肉类、丸类及滑类、锅底是锅圈发卖占比最高的三类产物,其正好对应三家自建工场。

别的,经过数字化治理优化员工经营效率,简化从工场到地方仓再到门店的供给链治理,消弭过剩的两头方等措施都是锅圈管制老本必不成缺的手法。

“便捷”的要害词是社区化,即保持了传统暖锅店以贸易中心为主的门店规划,环抱社区开店,越接近生产者配送难度越低,便捷水平越高。另外,房钱也更廉价,再省一笔。

截至2023年10月11日,锅圈终端门店数目为10025家,每一家能够为社区周边3000个家庭,约1万生产者提供效劳,若是从线上渠道下单,锅圈最快可做到30分钟送抵家。

对线下生意而言,决议品牌声量的是门店规模,而决议门店规模的是物流体系的效率。正在物流环节,锅圈参加孵化的冷链物流公司正在天下建立了14座中心仓,天下绝年夜局部门店预约的货物,均可以正在第二天投递。

好吃、便捷以及没有贵,看似是一个“不成能三角”,但现实恰好相同,得到任何一项才能,另外两项都难以成立,恰是由于三者如齿轮般彼此拥抱又互相驱动,锅圈的贸易模式能力成为一个“稳固的三角形”,并跟着工夫的推移构成疾速增进的飞轮。

03

难被复制的功课

2020年被业内称为暖锅食材超市赛道的“起飞元年”。数据显示,2020年,锅圈的门店数正在短短9个月的工夫内打破5000家,相比2019年末的1700家猛然增进了2.9倍。

任何一次逾越式增进都是长时间沉淀的必定后果,市场上已有的万店品牌无一没有遵照这一规律。详细到锅圈,过来的积淀次要环抱后真个供给链优化以及前真个门店扩张开展。

先看供给链,如前所述,锅圈以及面前的供给商建设了单品工场的协作模式,但仅是洽购以及供给的关系还达没有到深度绑缚的成果。现实上,过来这些年,锅圈关于下游供给商的代价没有止是洽购,而是搀扶,乃至是孵化。

以锅圈协作的品牌“逮虾记”为例,锅圈没有止为逮虾记奉献30%的销量起源,乃至深化研发轫协助逮虾记攻克新的消费工艺。

更首要的是,经过生态圈的打造,锅圈为供给商们提供更多贸易可能性。“咱们以及锅圈协作后,相称于退出了锅圈的生态圈。锅圈的供给商里另有底料工场、牛肉工场、羊肉工场等等,咱们品类没有同、没有存正在竞争关系,客户又是相反的,因此会相互带来增量客户。”逮虾记CEO翟岩涛曾提到。

从研发、消费到仓储、物流再到终端发卖,锅圈以逮虾记为样本对供给链完成了全链路的赋能与优化,而这套模式以单品为主,复制难度其实不高。正在2023年的锅圈加盟年夜会上,锅圈董事长杨明超提出,正在B端锅圈方案经过单品单厂孵化100个10亿新食物品牌。

再看前端门店。任何一家草创企业都难以仅凭直营模式开到万店规模,加盟是必选项。

招股书显示,2022年,锅圈加盟门店均匀闭店率只有3%;到2022年年末,有靠近3成加盟商运营着至多2家门店,会员数目超越2240万人。

而万店规模同样成了品牌效应的基石,尤为是正在县城,门面的几何间接决议了品牌声量,“县城随意走两步就能看到锅圈的店,各人就会感觉你是个年夜品牌,买了释怀也有体面。”加盟商张永跃示意。

经过后端供给链的重复打磨,锅圈能保障前端加盟门店的稳固经营,而门店的继续红利反过去患上以撑持供给链的继续优化,二者互为因果,推进锅圈正在过来三年以“滚雪球”的姿势急速却没有失稳固地扩张。

经过供给链与门店的协同倒退,咱们也能够复盘出“好吃便捷且没有贵”这三项才能是若何互相作用,让锅圈的增进飞轮患上以敏锐运行的。

起首,需要量是所有的条件,需要确定能力推进供应端高效运行。社区店模式保障了门店足以笼罩到更宽泛的居家人群,从而确保了需要的宽泛存正在。

当需要足够稳固且足够细分,能力驱动对应的供应端放低姿势,给出更低的洽购价,从而确保前端门店的发卖价低于市场价。

当洽购量足够年夜,供给商齐全能够成为锅圈的“单品工场”,分心研发某一类单品,锅圈也能够凭仗本身气力反向驱动乃至孵化供给商,完成产物晋级,做到“好吃”。

最初,当供给足够稳固,产物足够优质,价钱足够昂贵,锅圈能力正在暖锅食材市场上成为更多生产者的抉择,从而进一步扩展门店规划,笼罩更多用户,放年夜更多需要,完成增进飞轮的良性运行。

与其说规模是锅圈的护城河,没有如说规模面前的规范化模板才是锅圈的外围竞争力,这套被重复打磨、精细较量争论的模板没有是简略靠钱就能砸进去的,“难以剽窃”才是锅圈能领跑行业的要害。

04

工业复兴与美食平权:向产销两端开释盈利

对于生产晋级,拼多多黄铮有个驰名结论:“真实的生产晋级,没有是让上海人去过巴黎人的生存,而是让安徽安庆的人有厨房纸用、有好生果吃。”

这段带有“生产平权”色调的表述正在锅圈董事长杨明超的舆论中也有表现:“锅圈的将来要坚持正在下沉市场,环抱着8.3亿老苍生的用饭一直做出微翻新。”

现在的锅圈像毛细血管同样延长至都会的大街小巷,从招股书来看,锅圈的门店从一线都会买通至县州里,乃至一些乡村的小卖铺里也做起了锅圈专柜,为县乡一级的生产者完成“美食平权”。

何谓“美食平权”?正在锅圈的解读中,美食平权象征着要突破因为食材产地的地区限度和生产才能、运输才能、制作才能没有平衡带来的“美食不服等”,即“收集寰球好食材,世界甘旨共分享”。

但正在中国,想让西南漠河的农夫吃到西双版纳的芒果其实不容易,正在物流基建欠缺的年夜都会尚且可能,但正在广袤的县州里村,想完成生鲜农产物的高效畅行无疑是天价投资。

《中国物流年鉴》统计显示,中国的生鲜畅通流畅环节会达到5个及以上。从最下游的庄家,到洽购商,再到零售市场,再到超市、便当店、菜市场,最初流到终端生产者手中,链路漫长且复杂。

比照来看,数据显示,正在美国近80%的农产物都是从产地中转生产者,仅有20%是经过分级零售发卖的。

为买通供需两真个诉求,确保每一个高品质食材能以低老本的形式端上老苍生的餐桌,锅圈对供给链进行了全链路革新,将“食材——食物”的转化效率做到极致:

正在下游产地泉源直采直供,升高两头畅通流畅环节的损耗;正在中游整合超越600家业余食材工场,并正在局部地域投赞助农工场,进行规范化食材消费;正在上游搭建起“门店-仓储-物流-工场”一站式供给链体系。

更首要的是,生产端与供应端素来都是一体两面,下沉市场生产者的另外一面就是年夜食物行业的底层供应端。

这象征着锅圈将门店肆向县州里,为下沉市场生产者提供“美食均享”机会的同时,也将下沉市场广袤的工业幅员归入到锅圈的生态零碎中。

换句话说,锅圈正在前端凭仗万店规模积攒下海量的用户数据,能够用来调理消费端以及工业真个市场行为,为它们的供应战略提供迷信的数据撑持。乃至能逆向影响农产物的莳植构造以及莳植规模,以更顺应市场需要,从而处理过来因自觉消费招致的低效成绩。

这类双向赋能其实是对传统农工业链路的构造性变革,真正完成产销一体化,正在实现贸易闭环的同时,向供销两端同时开释盈利。

实质上看,锅圈正在对农业的构造化晋级是一次农村复兴的工业化测验考试,经过本身的工业势能以及品牌势能将传统的农业革新成古代化工业,将农夫变为工业工人。

乃至能以点带面,以农业为圆心,以农村为半径,量体裁衣赋能更多工业,关上农村致富的更多可能性,进而吸引更多人返乡守业,为农村复兴提供全方位的赋能。

05结语某种水平下去说,锅圈是侥幸的,能正在6年工夫倒退到万店规模,是对做饭简约化、食材规范化、社区流量突起等一系列趋向的精准判别。

而万店也没有是锅圈的起点,乃至说单纯的门店量以及扩张速率都没有是锅圈的外围诉求,规模化面前笼罩一二三工业的生态体系才是锅圈将来继续投入的要害。

正如天图资源开创合股人冯卫东所言,关于锅圈的赶超,只能期待新的需要涌现,比方家庭构造更纷歧样,那时分需要会发作转移,兴许就给了新巨头突起的机会。

“贸易就是这样,生生没有息。”

-开元体育 天猫商城

天猫商城

1611

1611