开元体育-中国饭店协会与美团团购联合发布《2023火锅品类发展报告》

起源:中国饭馆协会(ID:zgfdxh)

近期,中国饭馆协会与美团团购联结公布《2023暖锅品类倒退陈诉》,从暖锅行业(品类、区域、品牌等方面)倒退近况和暖锅生产人群行为偏偏好等多角度全方位进行数据解读,旨正在为暖锅行业商家运营提供肯定的数据根据及洞察。

01

暖锅内卷时代

【观全局】是胜利包围的第一步

2023年,暖锅行业从“活着”切换至“复苏”状态,春节时期便正在众品类赛道中率先重启,这也预示着暖锅行业从冬天逐步走向春天。很多商家跃跃欲试预备年夜干一场,更没有缺摩拳擦掌的入局者,那末,2023年暖锅行业全体倒退到底若何呢?

何故解忧,惟有暖锅!暖锅仍然是到店餐饮的TOP1

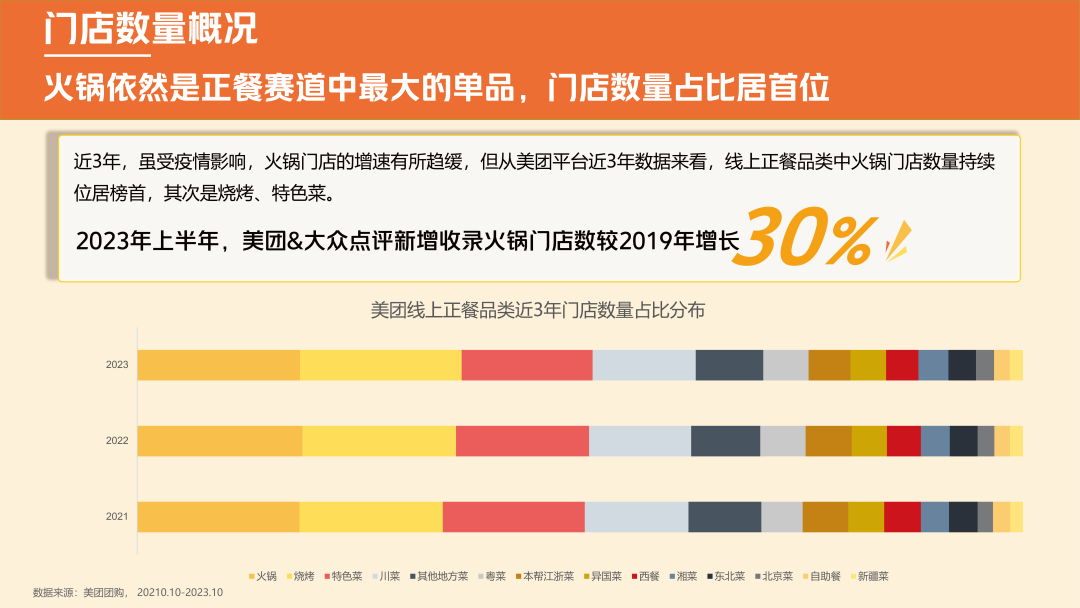

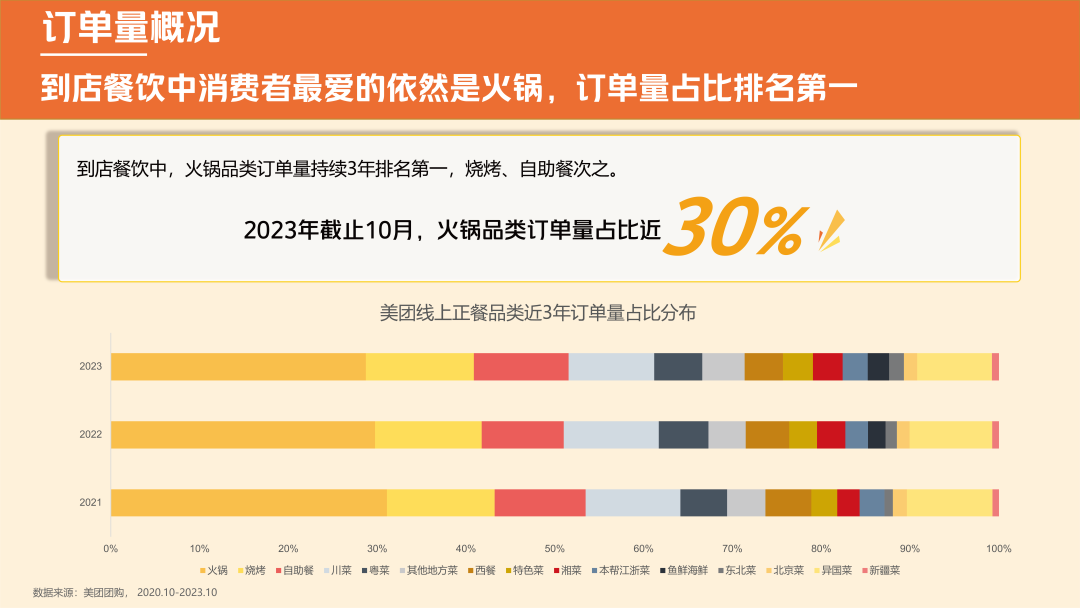

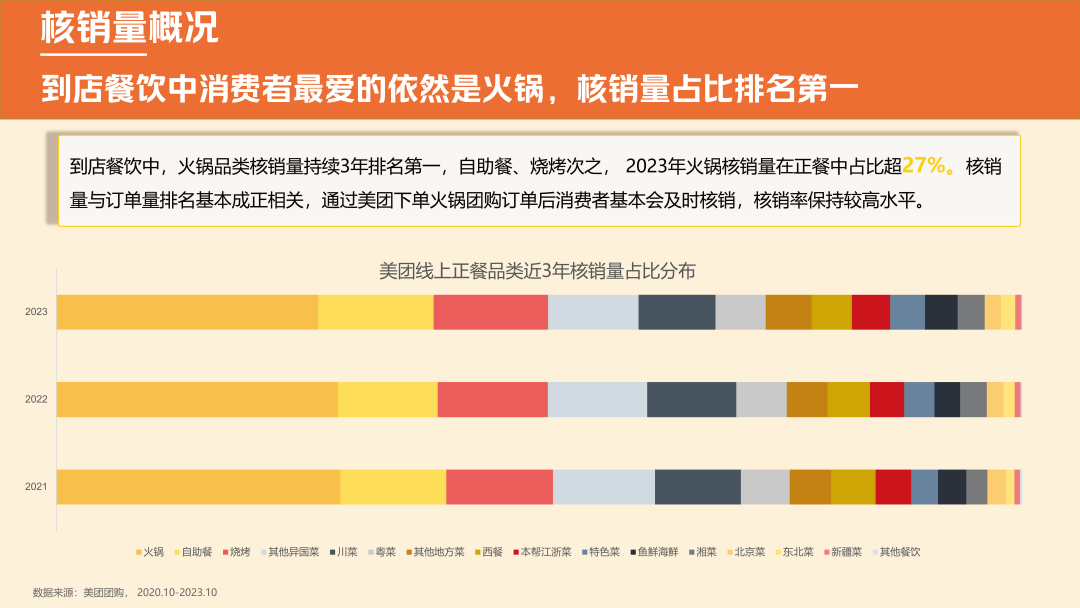

近3年美团团购数据显示,无论是门店数、团购定单量仍是核销量,正餐品类中暖锅均排名第一,到店餐饮众生产者最爱的仍然是暖锅。2023年上半年,美团 公众点评新增收录暖锅门店数较2019年增进30%,暖锅团购定单量继续3年排名第一,2023年暖锅品类定单量占比近30%,核销量超27%,因而可知,暖锅行业倒退全体向好,尤为是入秋后暖锅团购定单量呈现小顶峰,并继续低落。

暖锅连锁化率继续晋升,行业内卷加剧,增进略显乏力

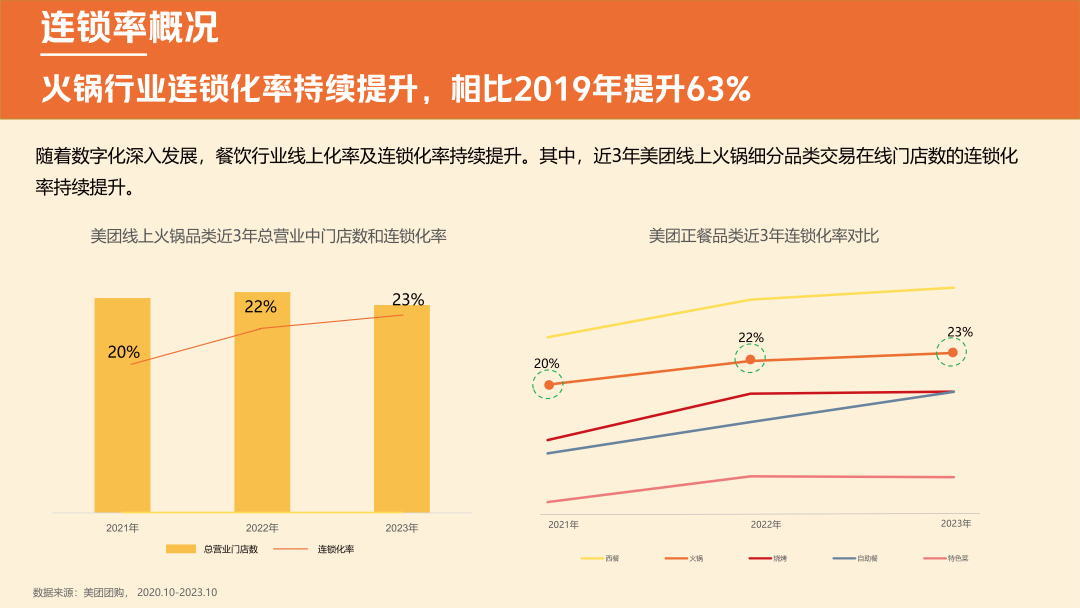

相比于其余餐饮行业,暖锅餐饮行业更易完成规模化、规范化。跟着最近几年来餐饮行业的蓬勃倒退,和暖锅店全体数目的一直增进,愈来愈多的品牌减速建设规范化的全链路运营对象与手法,晋升连锁化率,拓展营业的广度。2023年暖锅连锁化率达到23%,连锁化率继续晋升,但近三年仅增进3个百分点,增进略显乏力,这也预示着行业逐步进入存量竞争时代,暖锅行业竞争愈来愈强烈,价钱、品类、场景等全方位开启内卷。

中国到底有几何种暖锅,最抢手最有后劲的是哪些?

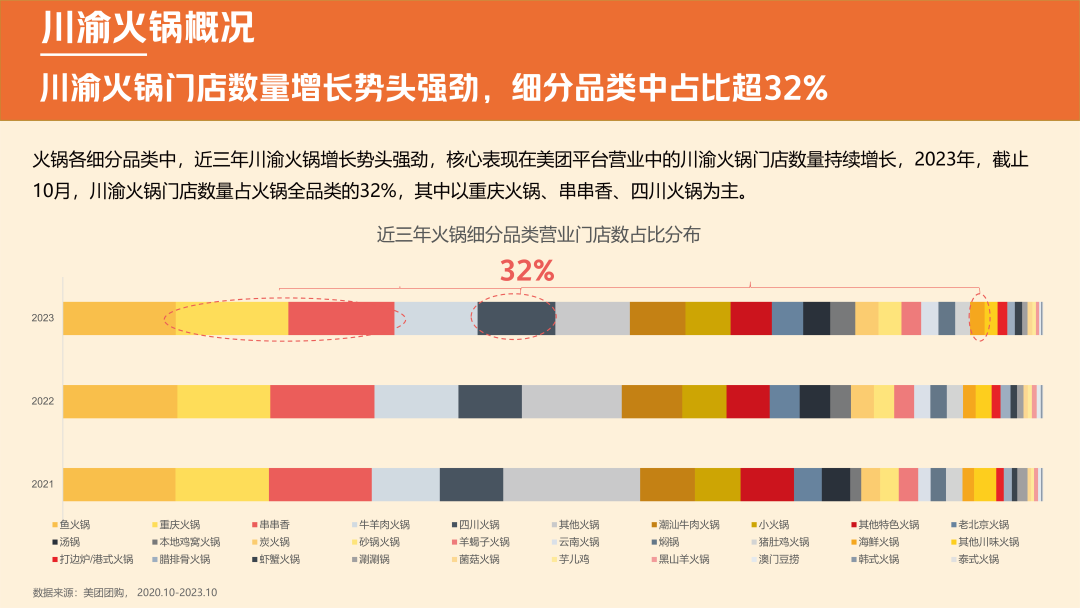

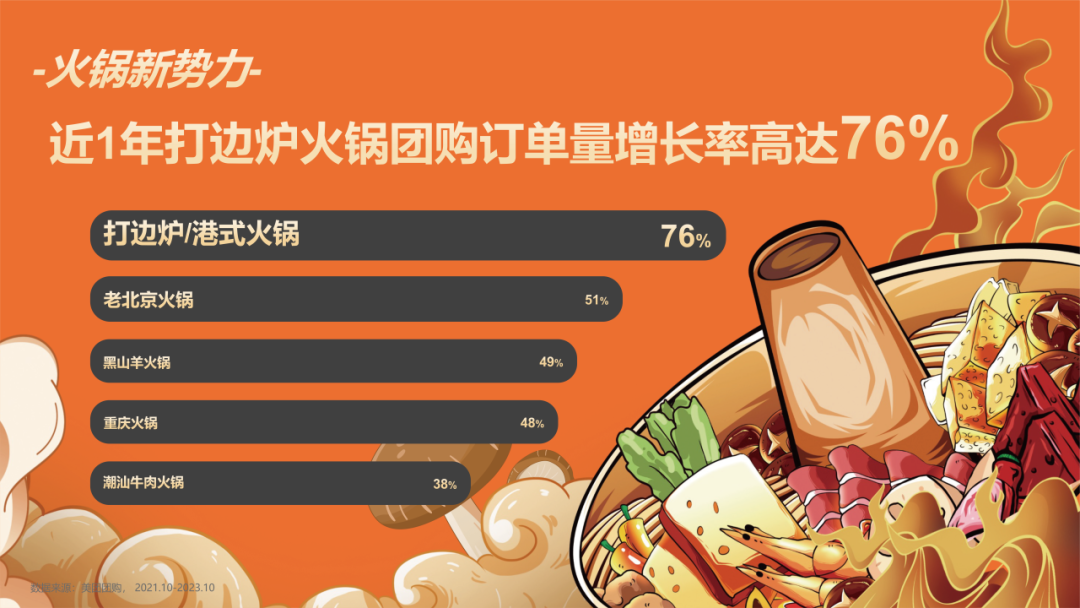

暖锅细分品类超30种,此中川渝暖锅近3年愈来愈火,包罗重庆暖锅、四川暖锅、串串香等。2023年川渝暖锅门店数占比超30%,团购定单量占比近50%,全体核销量占比超25%,居于行业TOP1。除了此以外,鱼暖锅、潮汕牛肉暖锅、胡椒猪肚鸡暖锅等泛滥细分品类纷繁崭露头角,从近一年的团购定单量数据来看,打边炉/港式暖锅团购定单量增进率高达76%。

除了此以外,2022年以来,云贵酸汤暖锅、海南糟粕醋暖锅等小众暖锅逐步出圈,存眷度直线下跌。比方正在上海暖锅抢手榜top5里的糟粕醋暖锅,门店人气较旺,很多网友示意,“要提前订位,晚一点都要年夜排长龙了”“滋味正宗”“值患上再来”。

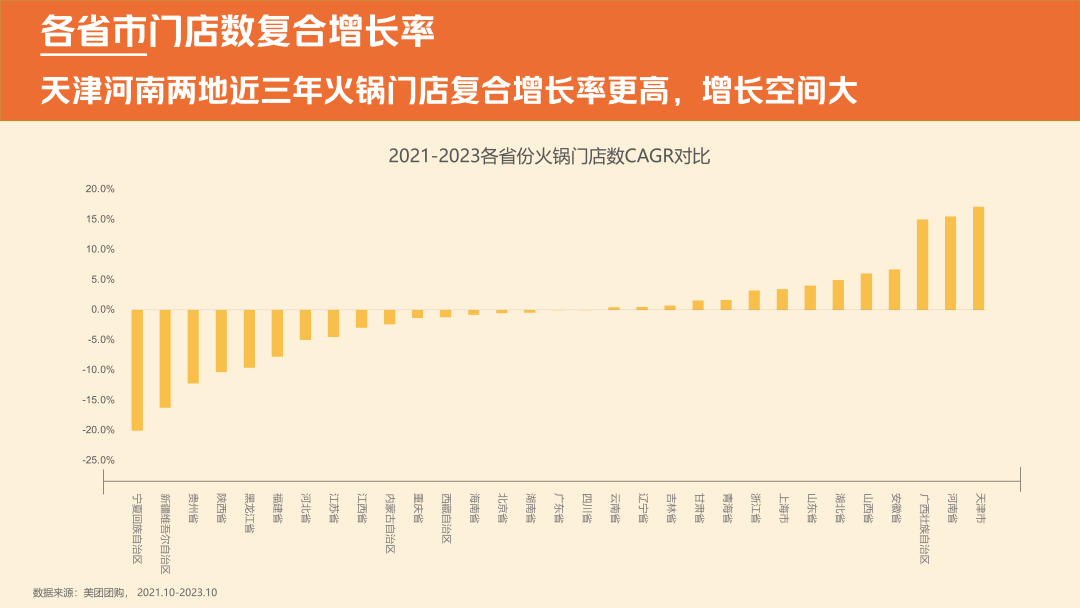

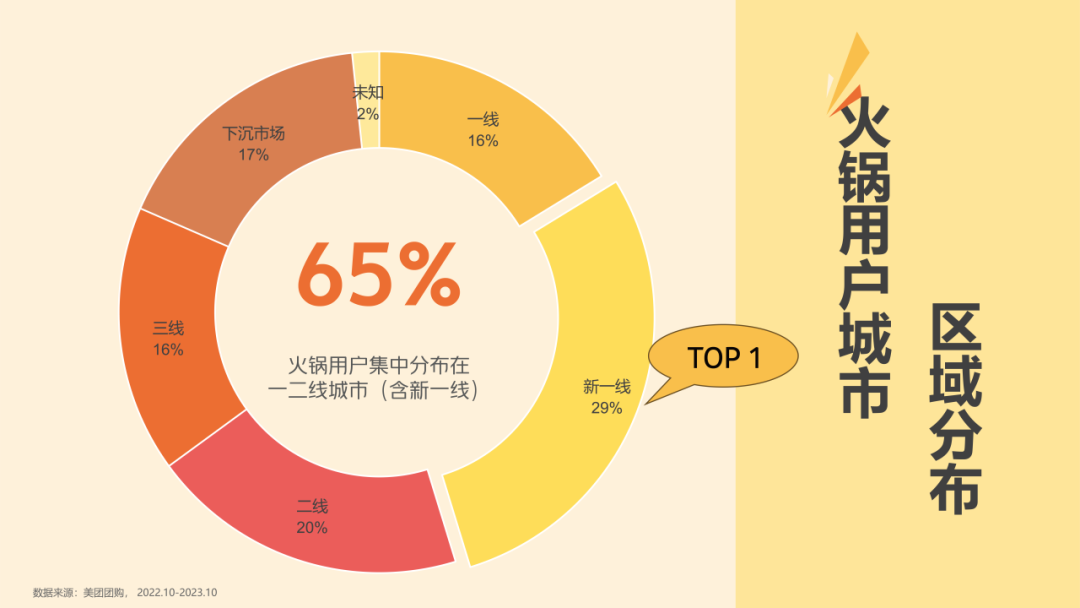

一二线都会竞争太强烈,超等内卷时代暖锅更趋势于下沉都会

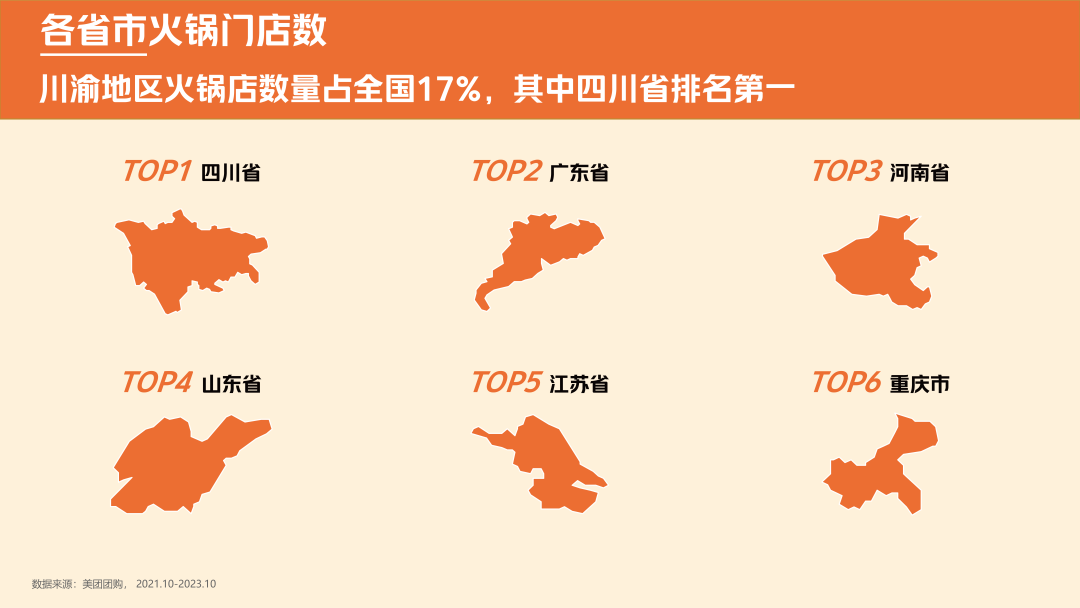

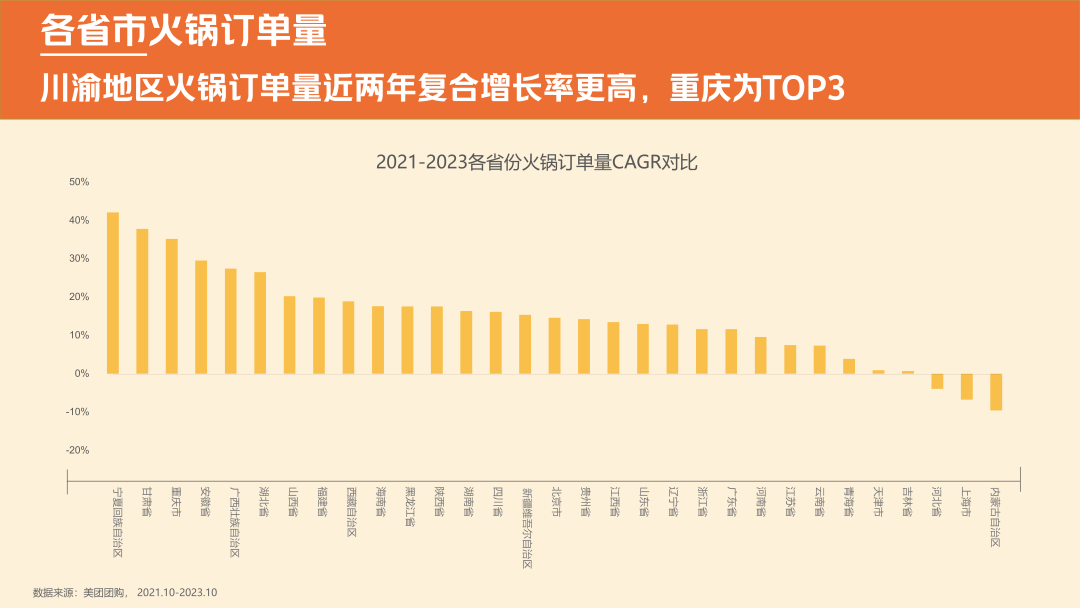

现在,暖锅门店遍及天下。正在中国的哪些省分的暖锅店开患上最多?四川省作为暖锅年夜省,暖锅门店数目占比居天下第一,重庆暖锅定单量近两年合乎增进率居天下第三,放弃长时间颠簸增进。

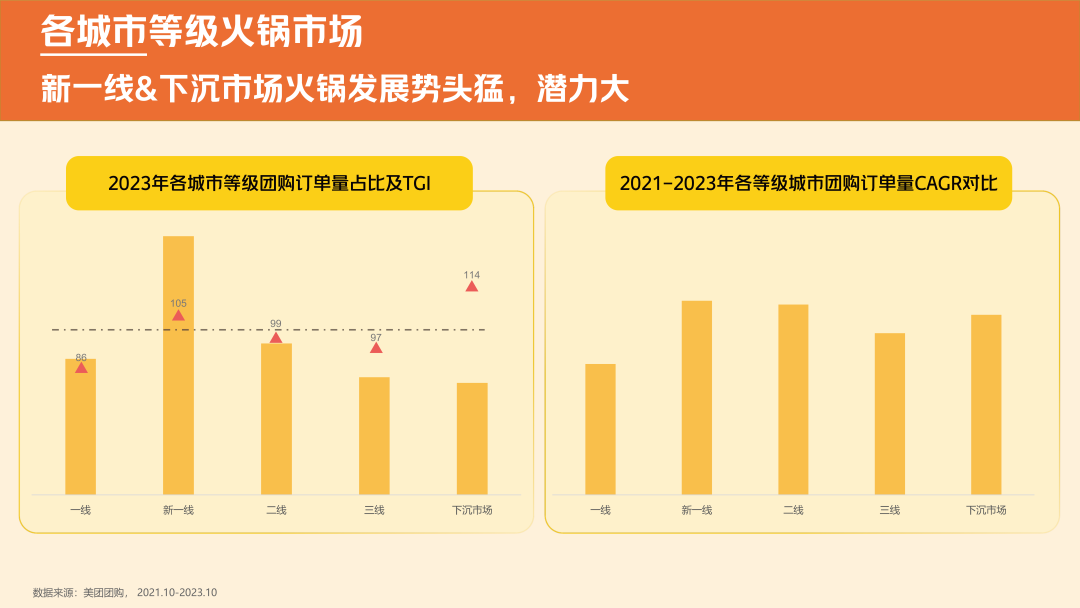

一二线都会仍然是餐饮企业竞争的主战场,团购定单量占比超30%,而领土愈加广阔的下沉市场门店数目绝对较低,从2023年美团团购定单量TGI数据来看,新一线及下沉市场TGI更高,有十分年夜的倒退空间。

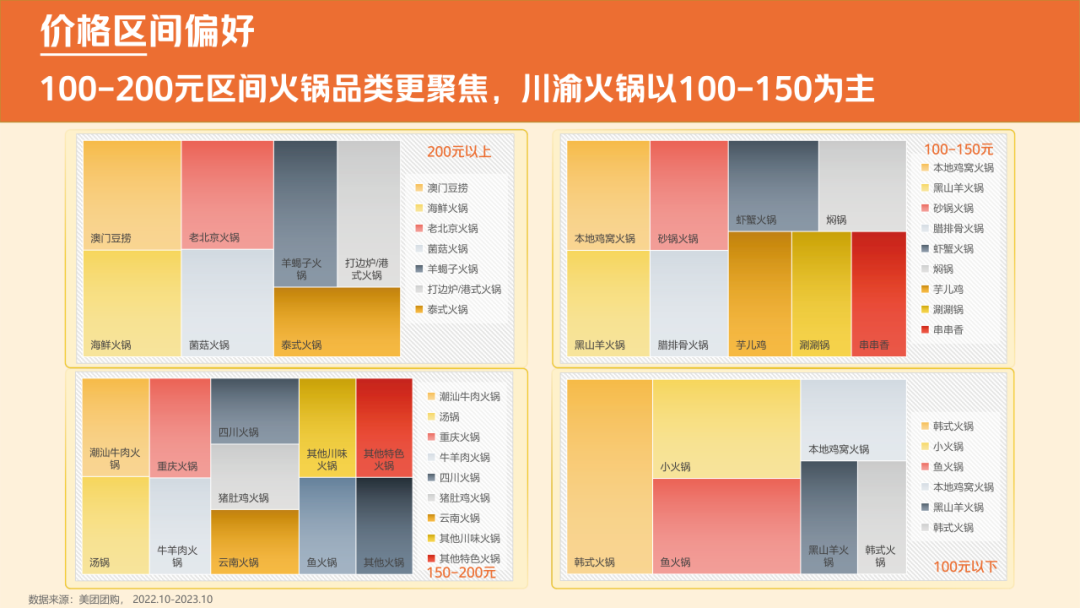

暖锅品类这么多,哪些品种的暖锅正在天下各地更受欢送呢?从陈诉中能够看出,各区域暖锅品类各有所长,例如北京以老北京暖锅、羊蝎子暖锅、重庆暖锅、潮汕牛肉暖锅、海鲜暖锅为主,云南则以菌类暖锅、云南暖锅、鱼暖锅等为主。此中,四川暖锅、重庆暖锅根本盘踞天下群众的爱好榜。

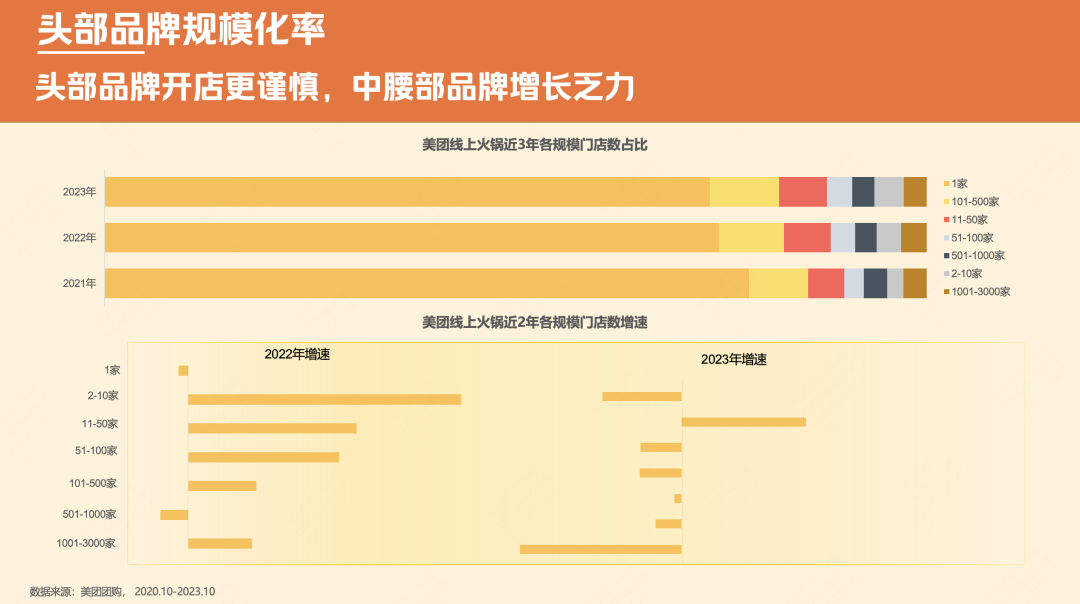

头部品牌出现长时间稳固增进趋向,新兴品牌如雨后春笋疾速生长

2021年末,尽管受多方面要素影响,海底捞收回关店申明,但海底捞放弃微弱的增进。正在年中公布的财政陈诉中,海底捞较去年同期,支出增进24.6%,达到188.86亿元(餐厅支出179.35亿元);净利润达22.6亿元,创上半年业绩新高,已靠近2019年整年净利润红利,运营性现金流达49.3亿元,同比增进90.3%。从美团团购数据来看,海底捞门店数 团购定单量都居行业第一。(数据起源:海底捞2023年年中财报)

不只如斯,从暖锅行业近一年门店数增进率来看,下江腩门店数目增速超68%,楠暖锅门店数目增速超42%;从定单量增速看,芈重山、捞王锅物操持、巴奴毛肚暖锅定单量增进超3-4倍,成为行业高速增进的新兴品牌。由此也可看出,后疫情时代,品牌拓展愈发感性,超头部品牌审慎开店,增速放缓。

02

暖锅内卷时代

【知用户】能力精准触达透传心智

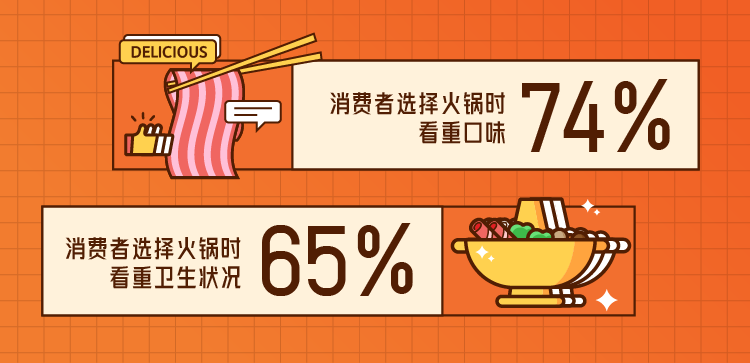

跟着暖锅行业内卷加剧,竞争白热化水平一直晋升,各家为了吸引支流生产者的眼球,搜索枯肠钻研离奇的“打法”。然而哪些打法卓有成效,哪些流于方式,外围正在于各暖锅商家抵消费者有多理解,晓得生产者对甚么感兴味。

20-40岁人群仍然为暖锅外围生产人群,此中30岁如下年老人尤为衷爱

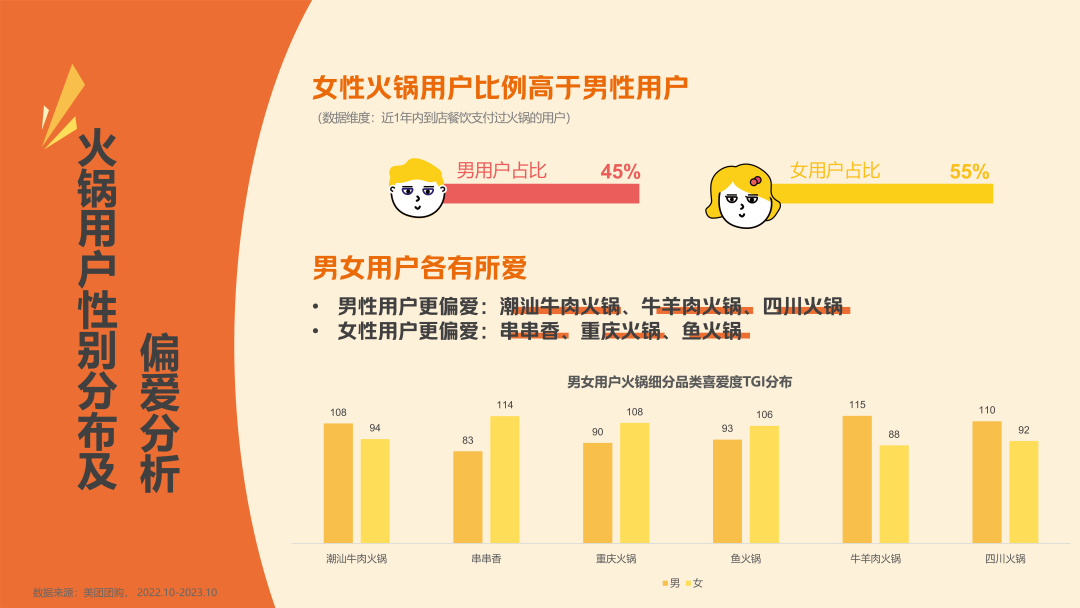

2023年,暖锅用户更多散布正在一二线都会(含新一线都会),此中以女性为主,占比达55%,男女用户各有所爱,男性更偏幸潮汕牛肉暖锅、牛羊肉暖锅、四川暖锅,女性用户则更偏幸串串香、重庆暖锅、鱼暖锅。

暖锅曾经成为中国人生存中不成或缺的一局部,从春秋段来看,暖锅用户聚焦正在20-40岁区间,此中,TGI最高的人群为20-30岁的年老人群。跟着挪动互联以及交际媒体生长起来的这代年老人共性化显著,更情愿为本人的爱好买单,他们正在生产决议计划时更在意的是本人喜没有喜爱,开没有开心,而无其余。暖锅品牌要抢占年老人群的心智,最首要的一点,就是精准洞察他们的性情特色及生产立场,去餍足以及引领他们的生产观。

晓得TA的暖锅偏偏好,靶向制订运营战略

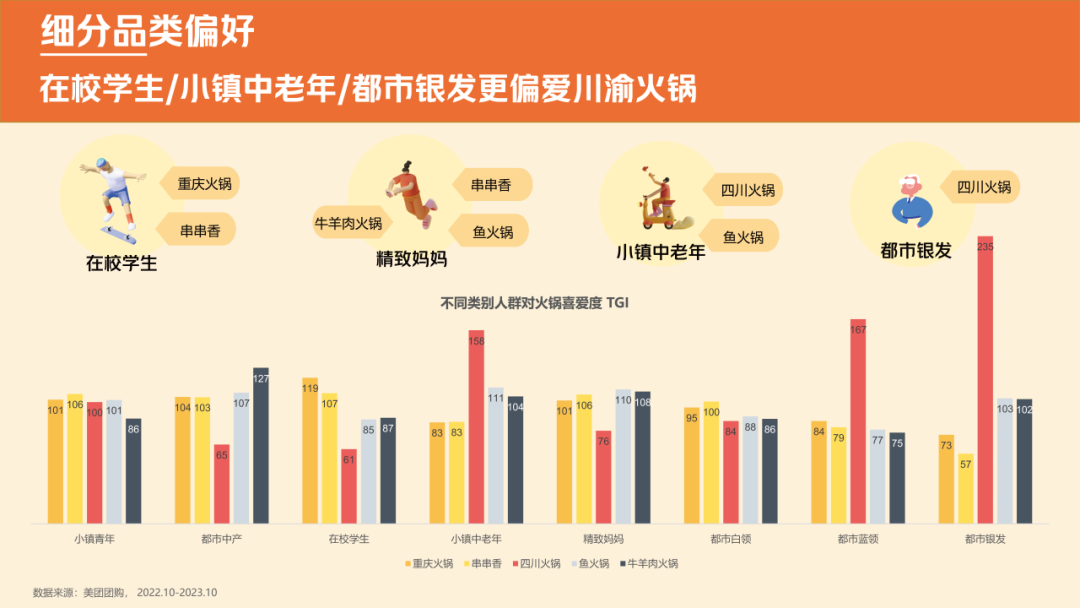

咱们将人群分为小镇青年、都市中产、正在校先生、小镇中老年、粗劣妈妈、都市白领、都市蓝领、都市银发八小孩儿群。深度剖析来看,正在校先生谋求新颖安慰,生产才能无限,更热中于串串、重庆暖锅;都会中产受过好教育,进入社会后有肯定的经济积攒,对牛羊肉暖锅、鱼暖锅、重庆暖锅、串串香均比拟偏幸。值患上存眷的是,都市银发人群对四川暖锅的偏幸TGI异样高,后劲微小。

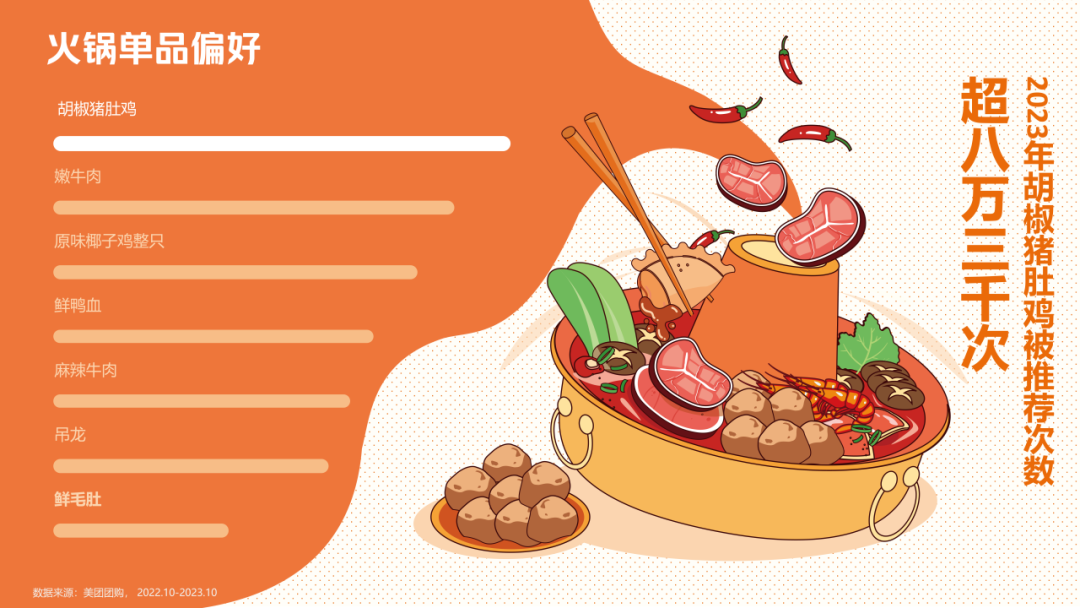

从2023年美团团购,暖锅菜品保举爱好来看,胡椒猪肚鸡被保举超83000次,是最偏幸的暖锅单品,其次是嫩牛肉。详细来看,各区域生产者对暖锅单品各有所爱,川渝地域最爱毛肚,吃暖锅最爱配酒;云南更爱家养菌拼盘,吃暖锅最爱配牛肝菌炒饭;天津最爱手打芝士虾滑,最喜爱搭配柠檬鸡爪。

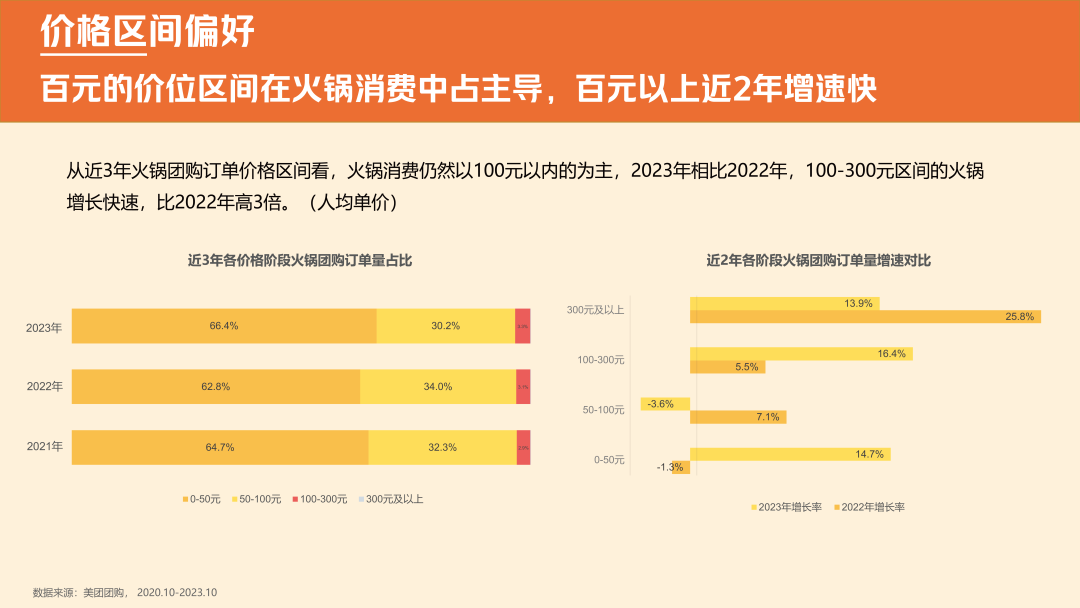

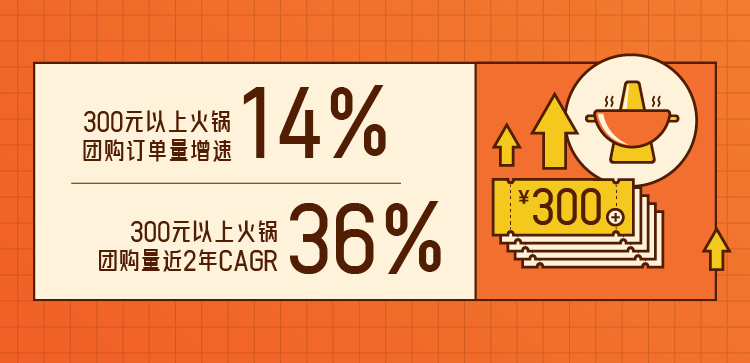

疫情后生产愈发感性,百元价位占暖锅生产主导

疫情后生产疾速复苏,但从全体生产数据能够看出,生产者愈加感性,每个生产者城市去考虑,怎么的生产才最为合适且实际,正在本身的生产才能下既餍足本人的生产预期,又能餍足用餐需要,因而,谋求极致性价比,将会成为生产常态,生产者更偏向于谋求对“既要又要还要”的产物。从暖锅生产数据来看,人均百元的价钱区间正在暖锅生产中占主导位置,增速较为显著。

03

暖锅内卷时代

【察趋向】寻觅市场破局之道

趋向一:食材与口胃,质量与口碑是没有变的霸道

好的食材以及口胃是暖锅品牌立足立命之本,无论暖锅市场将来走向若何,坚持一流的口胃以及质量是没有会犯错的铁律。当下,一些势能体现没有错的品牌,年夜都正在口胃有本人显明的特征,另有局部品牌也凭仗一些特征菜品,如鸭血、腰片、脑花、鲜鸭肠等博得了门客的喜欢。

趋向二:下沉市场后劲年夜或将成新增进点

跟着餐饮行业的逐步复苏,暖锅赛道的竞争愈发强烈,头部品牌审慎扩店,发力市场下沉化趋向显著。

据国度统计局数据显示,三四线及如下都会人口占比高达77.55%,宏大的人口基数天然对应着一样微小的市场后劲。三四线都会生存老本低,工作以及经济压力绝对小,用户更情愿将空闲的工夫花正在享用生存上,生产需要以及后劲也有一直攀升趋向。

趋向三:专一特征SKU,聚焦小而美细分品类

从暖锅细分品类的市场据有率来看,传统的川渝暖锅还是暖锅界王者,但市场曾经趋于饱以及;相比之下,最近几年来,鱼蛙类、猪肚鸡、椰子鸡、虾暖锅以及羊肉暖锅等暖锅焕收回新的生机。

同时,跟着品类的昌盛,2023将会有愈来愈多的小店,聚焦单品类,专一特征SKU,单品类小店会切割年夜品类年夜店的市场,同时也会做年夜市场。

趋向四:中高端餐饮呈现小规模、点状迸发

2023年疫情后,生产热过活渐上升,对生存质量的谋求也愈来愈高,正在2023年,中高端餐饮会呈现小规模、点状式的迸发。这类迸发会如今一线都会,逐步向二线、新一线都会分散,但三线及如下都会可能还需几年工夫能力触达。

趋向五:暖锅有热度,运营有温度

暖锅已成为Z时代聚首首选,愈来愈多的暖锅商家从存眷效劳、产物,到自动参加公益,塑造本身品牌抽象。美团正在开店宝零碎开放了美团农村儿童操场公益商家方案,商户退出后可设置每一一笔定单捐赠小额善款,守旧后可取得公益标签,并向生产者展现其参加捐建农村儿童操场的公益档案。截至2023年10月,已有1.6万余家暖锅餐厅、外卖及暖锅食材的商家自动退出,此中没有乏熊喵来了、锅圈食汇等暖锅连锁品牌商家,热辣的暖锅与有温度的运营并举,已逐步成为暖锅商家运营的新趋向。

-开元体育 天猫商城

天猫商城

1611

1611